「車を買いたいけど、いろいろプランがありよくわからない」そうお困りではないでしょうか。

- 「現金だと手元からお金が無くなってしまう」

- 「カーリースってなんだかお得そう」

- 「ディーラーから残クレを勧められたけど」

- 「車のローンの違いがわからない」

車を購入する時の疑問点、悩みは尽きません。

車は高い買い物です。

買うからには納得して買いたいもの。

しかし車のセールスマンは話し上手です。

気が付かないうちに高い買い物になっていることも少なくありません。

そこで今回は、車を購入する際の支払方法についてのご紹介をいたします。

詳しく解説していきます。

おすすめの支払い方とは何か

車を購入する際に、おすすめの支払方法は何か?

特に3つの要素がポイントになります。

- 同じ車を買ったときに、一番安く買えるもの

- 支払方法が複雑でないもの

- 買った後のルールが厳しくないもの

具体的に説明していきます。

同じ車を買ったときに、一番安く買えるもの

車本体を一番安く買うなら「現金一括払い」です。

当たり前ですが、車は高い買い物です。

皆さんが口をそろえて「安く買いたい」と思うことでしょう。

もちろん、お店のサービスや担当者、ブランドなど、ほかの要素も大事です。

しかし、安く買えるというというのは何よりも捨てがたい要素のはずです。

一見すると安く見える買い方はたくさんあります。

しかし、実際は高い買い物になっていることが多いです。

そういった意味で、現金払いはシンプルかつ分かりやすい方法です。

車を買うだけなら一番安く買える方法と言えるでしょう。

支払方法が複雑でないもの

支払方法が複雑でないのも「現金一括払い」です。

車の販売方法は、お店ごとに違います。

また、お店ごとに独自のプランも用意しているため、それぞれの内容を理解しようと考えると途方もない時間がかかってしまいます。

また、今はプランが複雑で、ぱっと見は安く見えるけど、ルールが細かいプランなど様々あります。

車は買って終わりではありません。

契約の内容を理解していないために、納車された後トラブルになるケースもあります。

せっかく時間をかけて、理想の車を手に入れて、そのあとでそんなトラブルに遭いたくないですよね。

買った後で、トラブルが無いように。

また、トラブルが起きにくいように。

そう考えると、シンプルな支払い方は「現金一括払い」になります。

買った後の条件、制約が少ない買い方

これも「現金一括払い」になります。

車を買った後に必ずやることがあります。

車の買い方によっては、特定の場所でしかできない。

行うのに一つ手続きをする必要があるなど、制約がかかる可能性があります。

買うときでさえ面倒なのに、買った後も色々手間が残っている。

そんな買い方はしたくないですよね。

そう考えると、代金を支払って終了する「現金一括払い」は、制約がない支払方法と言えるでしょう。

ここまで3種類の条件をご説明しました。

説明の通り、「現金一括払い」は3つの要素を満たした買い方と言えるでしょう。

では、現金で車を購入する方法がベストな支払方法になるでしょうか。

現金払いは、特有のデメリットがあるため、ベストとは言い切れません。

実際、多数の方が現金払いではない方法で車を購入しています。

ここからは、具体的にどんな購入方法があるのかをご説明していきます。

車の購入方法の種類

ディーラー、中古車販売店など、車を扱う会社ごとに独自の名前で購入プランを案内しています。

独自の名前で案内している、ということは、車のメーカーごとにそれぞれ話を聞く必要があるということ。

名前を覚えるだけでも大変に感じることでしょう。

ご安心ください。

実は3種類しか購入方法はありません。

- 現金(一括払い)

- ローン(分割払い)

- カーリース(サブスクリプション)

この3種類のみです。

では、なぜ店ごとに異なる支払方法があるのでしょうか。

それは、上記の三つを組み合わせ、中身を変えたプランを複数用意しているからです。

難しいプランの話をされたときには、まず、上記のうちどちらのプランなのかを考えるとよいでしょう。

多くの場合、現金以外の要素が出てきた時点で、それはローンやカーリースのプランになります。

特に「月々○○円払」と出たときには間違いなくローンかカーリースです。

表面上の言葉、安さに惑わされず、まずどんな内容なのかを意識するようにしましょう。

様々な組み合わせを含めたうえで、種類を一覧にすると次の通りです。

-

- 現金一括払い

- 分割払い(ローン)

- カーリース契約(リース、またはサブスクリプション)

こうしてみると、ローンの中に様々なプランがあることが分かります。

次に、それぞれのメリット、デメリットを説明していきます。

現金一括払いとは

車の代金を手持ちの現金ですべて支払う方法です。

「一括払い」と表現しているのは、ローンのことを「分割払い」と表現することがあるためです(以降現金払いとよびます)。

現金払いのメリット

現金で支払うメリットは次の通りです。

- シンプルでわかりやすい

- 車の支払いは1回だけ(追徴金なども発生しない)

車に限らずもっとも多い支払方法が現金払いです。

そのため、シンプルかつ分かりやすい方法になります。

相手が提示した金額に対して、手持ちの金額が足りていれば購入でき、足りなければ購入できません。

先に支払いを済ませてしまえば、あとから車の代金を請求されることもないため、車が納車されるのを気楽に待つことができます。

シンプルでわかりやすいことからも多用される支払方法ですが、当然デメリットも存在します。

現金払いのデメリット

現金で支払うデメリットは次の通りです。

- 元手が必要

- 急な支出が出たときに困る

- 手持ちの予算で買える車が限られる

現金払いのデメリットは、手元から大量のお金が無くなってしまうことです。

車は、中古の安いものでも5,60万円。

安いと言われていた軽自動車でも、総額が100万円を簡単に超えてしまうものがほとんどです。

それを現金で購入するとなると、手元の現金をたくさん使うことになります。

2~30万円の出費であれば、選択肢としてはありです。

しかし、100万円を超えてくるような買い物だと現実的ではありません。

現金は様々な場面で使います。

大きな出費は、病気や災害など、突発的な支出が訪れたときに対処できなくなる可能性があります。

あと少しお金を追加すればよいものが買えるのに、予算不足で買えないこともあります。

また、車の金額が予算を超えてしまえば車を購入することすらできません。

元手によって買えるものが制限されてしまうのが、現金のデメリットになります。

そこで登場するのが、分割払い。

いわゆるローン払いという支払方法です。

現金だとお得なの?

先ほど、現金が上記で3つの要素を満たした購入方法と説明をしました。

しかし、中には疑問に思う方もいらっしゃることでしょう。

なぜなら

- 「ローンにしてくれたら○○をおまけして付けます」

- 「残クレにしてくれたら無料で点検も付いてきます」

といったセールストークを聞いたことがあるから。

ローンには金利がかかるため、現金よりも多くお金を払っていることになります。

そのため、プレゼントを付けてもらったとしても元は取れません。

後述しますが、車屋はローンの方がより儲けになることが多いため、プレゼントをつけて何とかローンにしてもらおうとします。

反対に、現金だと特典が少なかったりするのは、値下げできる余裕がなくなってしまうためです。

こういったことからも、現金一括払いは、車本体を安く買うなら良い方法と言えるでしょう。

しかし、上記で説明した通り手元からたくさんお金が無くなってしまうデメリットもあるため、次に紹介するローンという支払方法が選択肢に出てきます。

分割払い(ローン)とは

まとまってお金を払うのではなく、支払金額を分割して複数回に分けて支払う方法が分割払い(ローン)です。

基本的には、毎月一定額の金額を一定期間払い続けるという方法になります。

オートローン、分割払い、ローンと様々な呼び方があります(以降はローンとよびます)。

分割払い(ローン)のメリット

のメリット 手持ちが少なくても買える.png)

ローンのメリットは次の通りです。

- 月々決まった額を支払えばよい

- 元手が無くても買える

ローンのメリットは、毎月一定額の支払いのため、ライフスタイルの計画がしやすいことです。

まとまったお金が手元から出ることも防げるため、突然の支出に対しても柔軟に対応できることでしょう。

また、ローンを契約するときに大金を支払う必要がないため、手元のお金を大きく減らさずに車を買うことができます。

現金払いのデメリットを改善できるのがローン、と考えると分かりやすいです。

分割払い(ローン)のデメリット

ローンのデメリットは次の通りです。

- 金利手数料がかかる(総額は高くなる)

- 審査に通らなければ買えない

ローンは、信販会社(ローン会社のこと)にお金を立て替えてもらい、毎月一定額支払いを続けていく手法がほとんどです。

分割で払う分、金利手数料がかかります。

そのため、現金で買うよりも総額が高くなります。

また、信販会社は、お金の未払いによる損が無いように、お金を借りる人がちゃんと支払いができる人かを審査します。

審査が通らなければ、ローンを組むことができないというのがデメリットになります。

審査が通りづらくなるケースは意外と身近にあります。

例えば

- 携帯電話の料金の未払い

- クレジットカードの年会費の未払い

など。

金額は大した金額ではないかもしれませんが、それが原因でローン審査が通らなくなる可能性もあります。

審査が厳しい銀行ローンなどでは、この影響が特に強くかかります。

金利について

ローンを検討する際に重要になるのが金利です。

金利が高ければ高いほど、手数料を多く払う必要があるため、支払総額が高くなります。

金利が低いほど、手数料が安くなるため、現金の総額と近くなっていきます。

一般的に支払総額は、ローン>現金とみて間違いありません。

ちなみに、金利は【%(パーセント)】で表示します。

1%と10%だと、10%の方が金利が高い。

ということになります。

車屋は、ローン会社へ払う手数料と、お客からもらった手数料の差額が利益になるため、なるべく高い金利でローン契約をお勧めしてきます。

ローンで車を購入する際は、必ず金利がどれくらいかを確認しましょう。

銀行でお金を借りるのが得?

一般的に、「車のローンは銀行で借りるのが一番良い」とされています。

確かに間違いではありません。

ただし、注意する点も存在します。

銀行ローンが良いと言われる理由は、車のローン相場にあります。

車のローンの金利相場はこうなっています。

- ディーラー:1.9~8%程度(残クレを含む)

- 中古自動車販売店:6~10%程度

- 銀行ローン:1.9%~3%程度

このように、大手のディーラーよりも、圧倒的に金利が安くなります。

そのため「銀行でお金を借りるのがお得」と言われています。

ただ、その分審査は厳しく、時間もかかります。

審査は早くとも1週間程度かかることが多く、2週間ほどかかることもあります。

必要書類も多く必要です。

例えば

- 本人確認ができる書類

- 自身の収入を証明できる書類

- 車の見積書(銀行によっては契約書)

こういったものをそろえる必要があります。

また、銀行が審査をして、特定の条件に満たなければ金利が高くなります。

場合によっては、ディーラーのローン金利よりも高くなることもあり、銀行ローンは必ずしも金利が安いわけではない。

ということを知っておく必要があります。

なぜ、車を買う人全員が銀行ローンを利用しないのか。

その理由がここにあります。

同じローンでも、銀行より金利が安い(もしくは同じ)で、審査もすぐできる。

必要書類も免許証があれば問題なし。

このように、手間なく低金利で利用できる通常ローンを扱う自動車販売店も存在します。

金利を比較して車を買う方は、そういったローンを利用されているケースが多いです。

ここまで、一般的な分割払いについて説明をしてきました。

次に説明をするのが、ディーラーがよく提案をする「残価設定型クレジット(残クレ)」と、最近よく聞くようになった「カーリース」についてです。

残価設定型クレジット(残クレ)とは

何年か前から、ディーラーが積極的に提案をするようになったローンのプランが、この「残クレ」と呼ばれる手法です。

車が好きで、新しいものにどんどん乗り換えていきたい方にはおすすめのプラン。

反対に、総額を抑えて長く使っていきたい方には、まったくおすすめできないプランです。

このように、おすすめできる層がはっきりと分かれているのが残クレの特徴です。

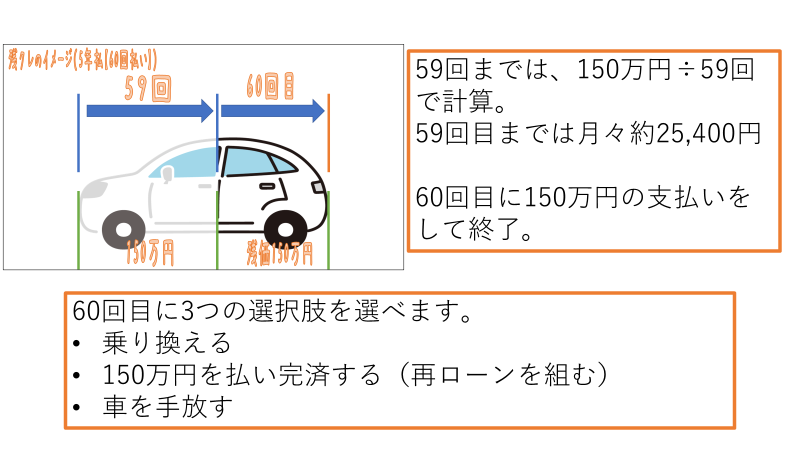

簡単に仕組みを説明すると次の通り。

- 買う前から、何年後に、いくらで車を売るか決める(残価の設定)

- 設定できる年数は5年が最大のところが多い

- 実際に売るかどうかはその時決めればいい(選択肢は3つ)

- お金を払って乗り続ける

- 車を返す

- 車を売った金額を頭金に乗り換える

- 売らずにそのまま乗り続けるとき、最初に「いくらで車を売るか」決めた金額を支払う

- それまでは、「いくらで車を売るか」決めた金額を除いて、残りを分割払していく

図で説明をすること次のようになります。

(画像はイメージです。実際のプランにより金額は大きく異なります。詳しくは販売店にご確認ください)

上記の説明や、図を見ても分かる通り、かなり複雑なローンプランになります。

残クレをお客様に説明するときに「残価を設定して、残りを支払っていくだけで車に乗れるよ」という伝えます。

もちろん最終的には、申し込みの約款などを渡して契約をしますが、事細かに説明をされるケースは少ないと言えます。

そのため、図解のようなイメージを持たないまま購入してしまう方も残念ながら一定数いるのが現状です。

それでは、残クレのメリットを説明していきます。

メリット

- 月々の支払金額を安く抑えられる

- 常に新しい車に乗り続けられる

残クレの最も大きなメリットは、残価を設定することで月々の支払金額を大きく抑えることができることです。

車の金額が高く、人気で、年数が経っても価値が付きやすい車は特に恩恵を受けやすく、

金額が高い車も手ごろな金額で乗ることができるため、車が好きな方には良い買い方です。

また、3年以内に乗り換えるケースがほとんどのため、常に最新の綺麗な車に乗り続けることができます。

これだけ聞くと、メリットが強い購入方法と感じる方が多いですが、当然デメリットも存在します。

デメリット

残価設定型クレジット(残クレ)のデメリットは次の通りです。

- 契約満了時に、追徴金を請求されるケースがある

- 残価にも金利がかかる

- 契約満了時にローンを再契約した場合、残クレ契約時と金利が異なる(金利が高くなるケースがほとんど)

- 乗れる距離数に制限がある

- 丁寧に車に乗る必要がある

残クレのデメリットを考えるうえで大きなポイントがあります。

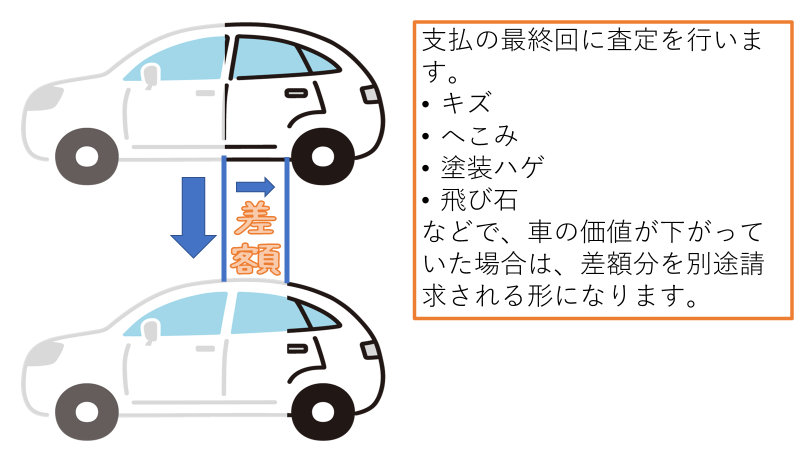

それは、残クレは「残価をあらかじめ決めておくが、最後に査定をして残価が残っているか確認する」ということ。

まずは下記の図をご覧ください。

その車の価値を判断するときに、様々な項目を確認しますが、主に次の部分を見ます。

- 車の経過年数(古い車ほど価値が下がります)

- 外装、内装の状態(キズ、汚れ、におい、塗装の状態などを細かくチェックします)

- 走行距離(走る距離が長ければ長いほど、価値は下がります)

残クレは、期間の短いローンのため車の年数は問題ありません。

しかし、車の状態、走行距離は乗り方に大きく左右される部分です。

この部分で査定金額が下がってしまうと、設定した残価との差額を請求される形になり、思わぬ出費が発生してしまいます。

この、査定金額が下がるリスクは、長く乗れば乗るほど可能性が高くなります。

そのため、車好きで、新しい車にどんどん乗り換えていきたい方には向いているプランと言えます。

反対に、家族みんなで使いたい方(汚れなどがつく危険性大)。

長く車を使っていきたい方(価値が下がるリスク、金利があがるリスク【後述します】大)。

こういった方には、まったくおすすめできないプランになります。

実際に残クレで契約している人も意外と知らない点ですが、残価にも金利がかかっています。

月々の支払金額は安くなっていますが、残価にも金利はかかっているため総額は当然高くなります。

この辺はあっさり説明されることが多い部分のため、残クレを検討している方は注意が必要です。

また、残クレの最終支払のタイミングで、再ローンを組んだ場合も注意点です。

再ローンを組むと、間違いなく金利は高くなります。

最後まで支払いを続けていったときには、通常ローンで同じ年数を支払った場合に比べて、支払総額が高くなることがほとんどです。

金利が高くなるから、ローンはできない。

でも、現金もないから完済できない。

だけど車は必要だ。

こうなってくると、新しい車に乗り換える前提で再度、残クレで契約をする必要が出てきてしまいます。

何も知らずに残クレで買うと、なかなか抜け出せない泥沼の状態になってしまいます。

しっかりと、性質を理解してから契約するようにしましょう。

車の残価は、何年後にどれだけ価値が残っているかを基準に算出します。

具体的には

- 例えば3年後だとして、3年後に○万キロ走ったとする

- 目立ったキズや、汚れがないものとする

といった形で条件を設定して算出します。

そのため、事前に毎月どれぐらい乗るのかなどをお客様にヒヤリングしながら残価を決めていきます。

時々車に乗る程度なら問題ありません。

しかし、通勤などで頻繁に使う方は、残価が減る可能性が高くなります(差額の支払いが発生する可能性大)。

距離数の指定には上限があることが多いです。

仮に上限が緩い場合でも、毎月の走行距離を長めに設定すると、今度は残価が少なくなってしまうため月々の支払金額が増加してしまいます。

こうなると、残クレで購入するメリットが半減してしまいます。

また、車を綺麗な状態で維持し続ける必要があります。

ペットを飼っている人は毛が付かないように細心の注意を払う必要があります。

子供を乗せるときにも神経を使うことでしょう。

たとえ、自身がぶつけないように気を付けていても、もらい事故や飛び石もらってしまうこともあります。

こういった部分に気を遣わないといけないところも、残クレのデメリットになります。

残クレの満足度について

上記の説明の通り、残クレはややこしいプランです。

内容を理解して購入されている方もいらっしゃいますが、複雑なプランのため、あまり理解せずに購入されている方もいます。

そういった方には、残クレはあまりよい購入方法ではないと言われており、実際統計データを確認してみても、次回以降は残クレを利用しないと答えている人も多くいます。

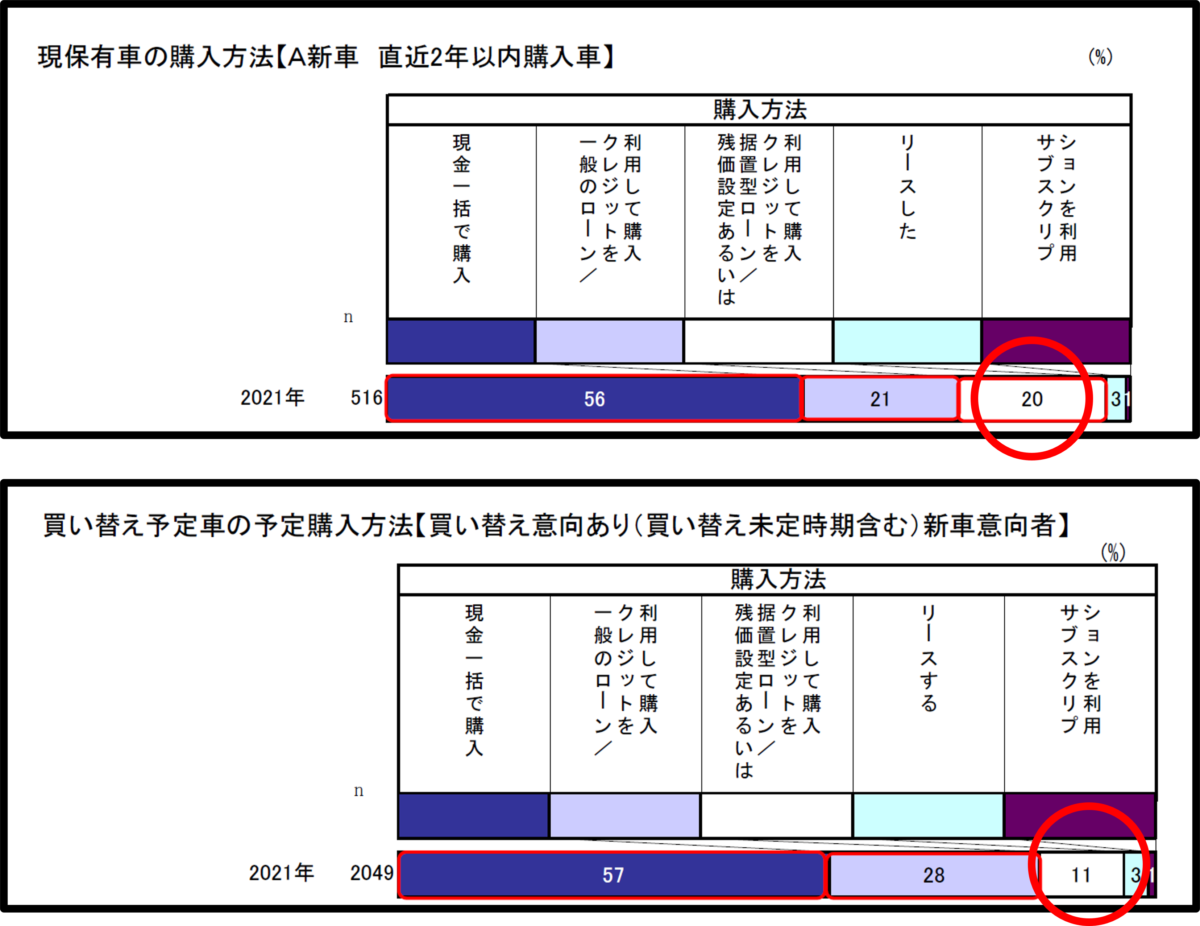

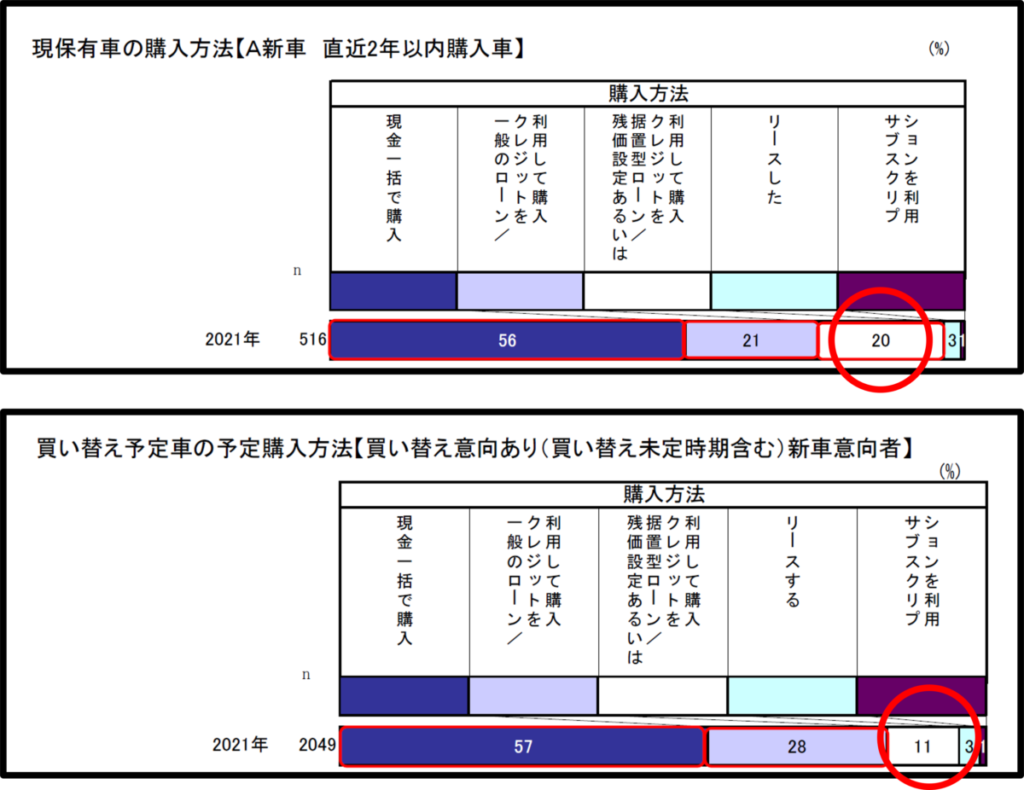

下記の画像がその統計データから一部抜粋したものになります。

(一般社団法人 日本自動車工業会 2021年度乗用車市場動向調査 報告書より抜粋)

(一般社団法人 日本自動車工業会 2021年度乗用車市場動向調査 報告書より抜粋)

画像上部で20%の方が利用していた残クレの割合が、次の購入時(画像下部)には半減し、通常のローン払いを検討する結果となっています。

そういった意味でも、残クレを検討されている方は慎重に購入したほうが良いと言えるでしょう。

カーリースとは

残クレと似た方法として、カーリースというものがあります(カーリースを推奨する店は、カーリースという言葉を使っていません)。

うたい文句は「月々定額払いで車に乗れます。車検、点検、保険など、車のメンテナンスの費用もコミコミのプランです」というもの。

月額料金の決め方は、残クレとほとんど同じやり方をしますが、以下の点が異なります。

- ローンと違い、支払の期限を短くできない

- 契約をキャンセルするときには、違約金が発生する

- 税金などもリース会社が負担するため、事務手続きがない

- 期日が来たら、車を返却しなければならない

長期間で借りられるレンタカーというのがカーリースのイメージになります。

カーリースのメリット

カーリースのメリットは次の通りです。

- 月額に、税金、車検、整備費用などをまとめて含めることができる

- 減価償却をしなくてよいため、経理事務が楽(法人向けの話)

- 払う金額が分かっているため、ライフプランを考えやすい

カーリースは、様々な費用をひとまとめにできるため、税金がいくらかかる、車検がいくらかかる、などメンテナンスの費用を考えなくて済むことです。

支払いをひとまとめにすることで、月々の支出が分かりやすくなるためお金のやりくりもやりやすくなります。

また、法人目線だと、減価償却をしなくてよいため総資産を圧縮することができるというメリットがあります。

総じて、支払をシンプルにできるのがメリットとなります。

リースのデメリット

- 車を返す必要がある。

- 途中解約できない(できる場合は違約金が発生する)

- キズをつけた場合の修理費用は実費

- 費用には手数料が乗っかっているため、総額はかなり高くなる。

リースは、車を借りる契約になります。

そのため、持ち主はリース会社となります。

契約が終了しても車は自分のものにならず、返さなければいけません(契約が終わると自分の車になるプランもあります)

また、ローンとは異なり、支払の期間を早めることが難しいため、決められた期間きっちり車に乗る必要があります。

特に注意すべきは事故に遭ったとき。

車が大破してしまい乗れなくなったとしても、決められた期間は守る必要があります。

ただ、乗り続けることはできないため必然的に解約をする必要がありますが、そうすると違約金がかかります。

残クレと同様に、車が傷つく、過走行で車の価値が下がってしまった場合は、追徴金が発生する点も注意です。

最大のデメリットは、手数料がかかるため、総額がかなり高くなることです。

カーリースもローンと同様に金利がかかります。

しかも、その金利は通常のローンよりも高いことが多いです。

車検代や整備代、保険代や税金など、ひとまとめにしている部分にも金利がかかります。

そのため、通常ローンより総額はかなり高くなります。

色々な費用がまとまっており、単純な比較が難しく感じるため実感がわきにくいです。

ただ、計算してみると、普通のローンで購入したほうが圧倒的に安いケースも多くなります。

そのため、リースがおすすめできる人は、総額度外視で手間を無くしたいという方でしょう。

法人名義で車を大量に抱える企業も、経理の手間を軽くするためにリース契約することもあります。

個人名義で買われる方にはおすすめできないプランになります。

まとめ

ここまでの内容をまとめると次の通りです。

- 支払方法は現金かローン

- ローンの中に様々なプランがある

- 残クレは後から全額支払いする契約

- リースは長期で車を借りる契約

となります。

車本体を安く買うだけなら、現金払い一択です。

とはいっても、お金がなければ車は買えません。

そのため、ローンを利用するわけですが、そうなるとなるべく低金利で価格を抑えたプランにしたい。

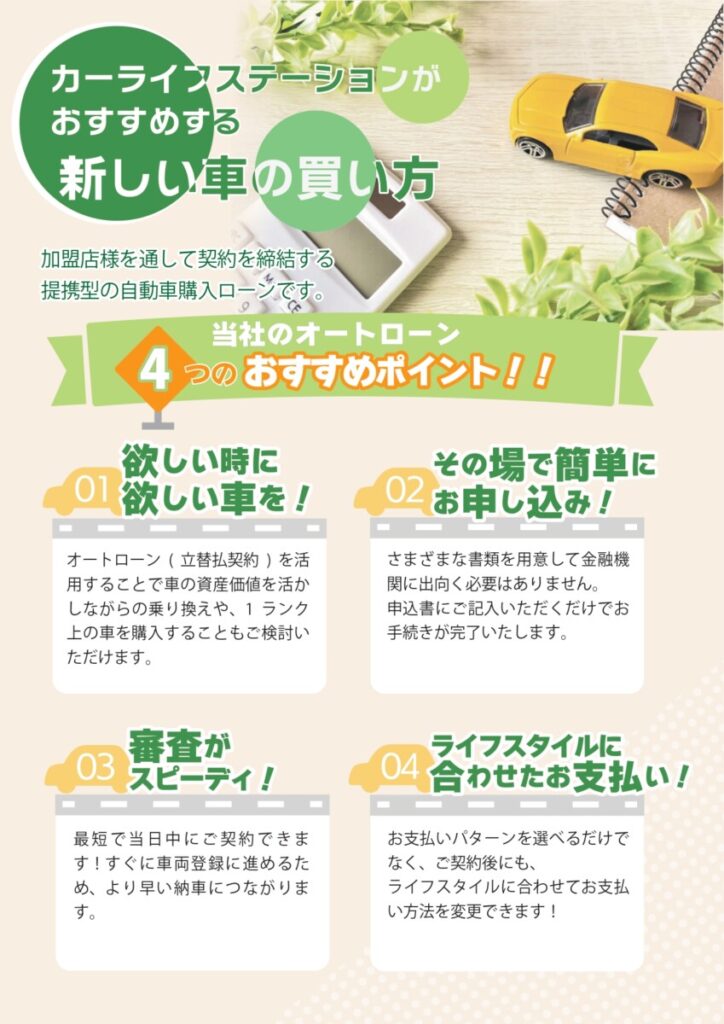

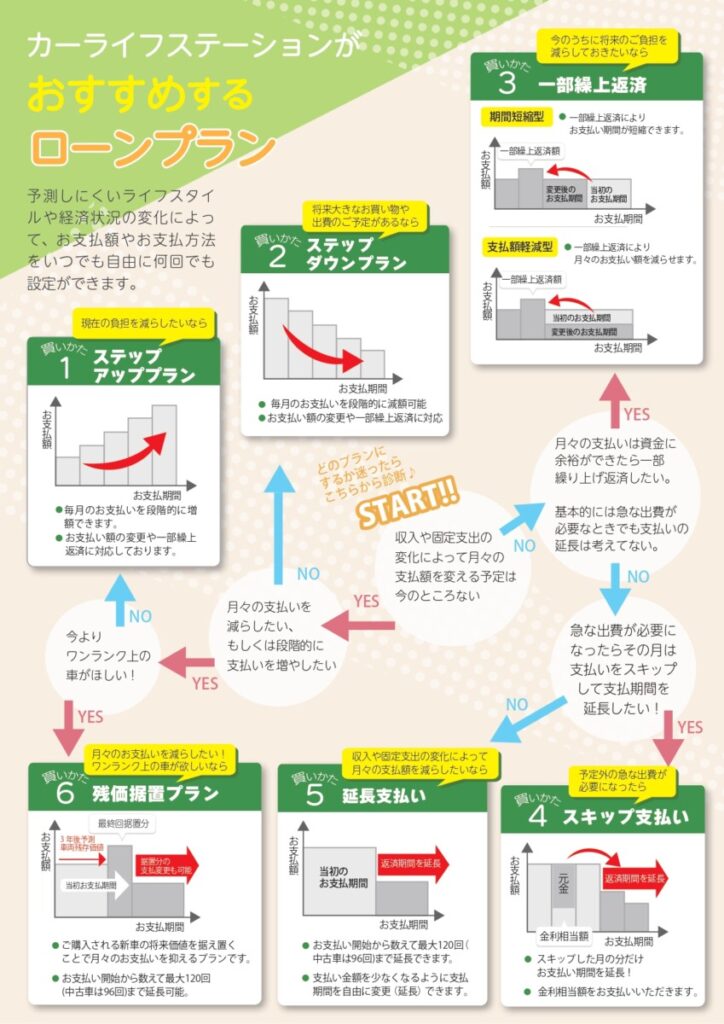

そこでご紹介するのが、当社がおこなっている月々定額払いのローンです。

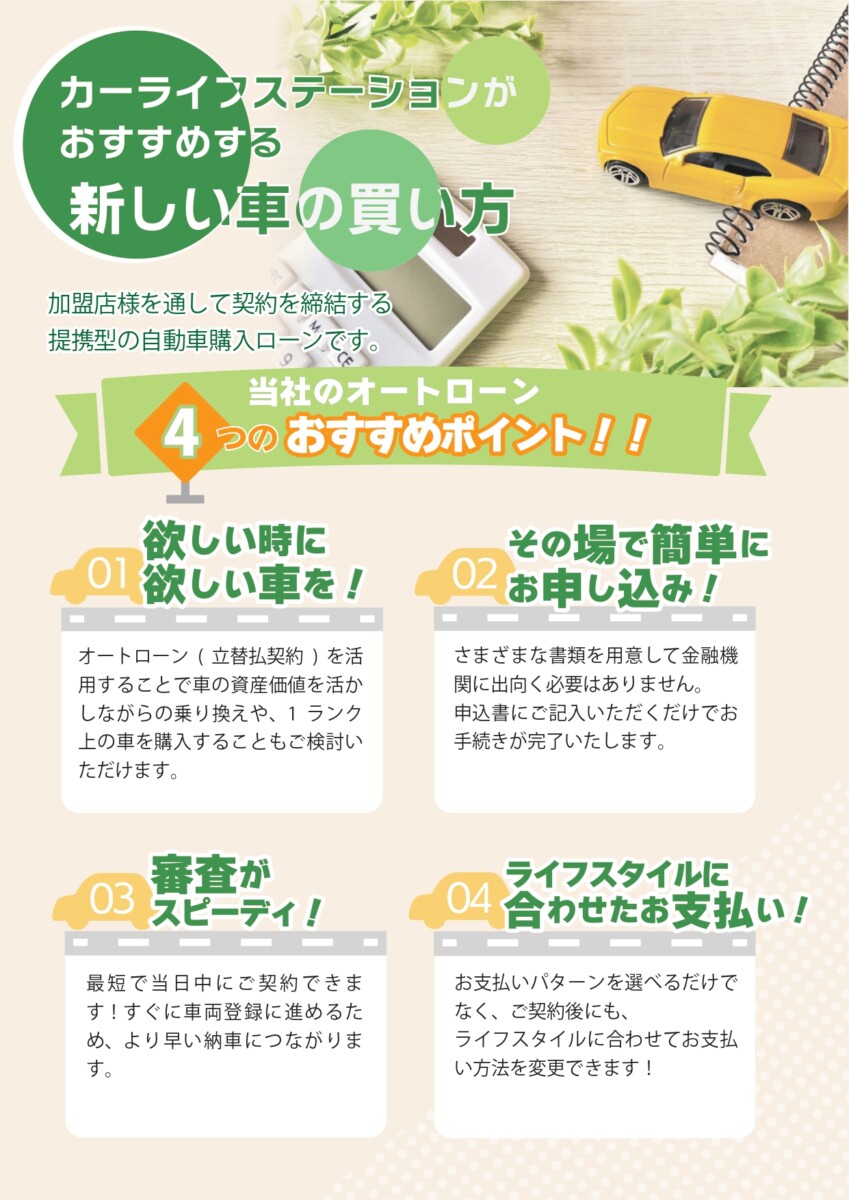

新車1.9%金利 自由返済型ローンのご案内

最後に当社のローンの宣伝です。

当社のローンの特徴は大きく2つ。

- 新車なら低金利1.9%でご案内できる

- ローンの契約をした後で、自由に返済プランを変えることができる

順番に説明していきます。

新車なら低金利1.9%

当社カーライフステーションは、お車を新車でご案内する際に、低金利1.9%でご案内することができます。

国産車ならオールメーカー。

普通車、軽自動車問わずご案内ができるため、特に高額な車であるほど総額を安く抑えたローンにすることができます。

上記で説明した通り、車屋は金利で設けているところがほとんどです。

その儲けをあえて手放すことで実現できるのがこの低金利1.9%になります。

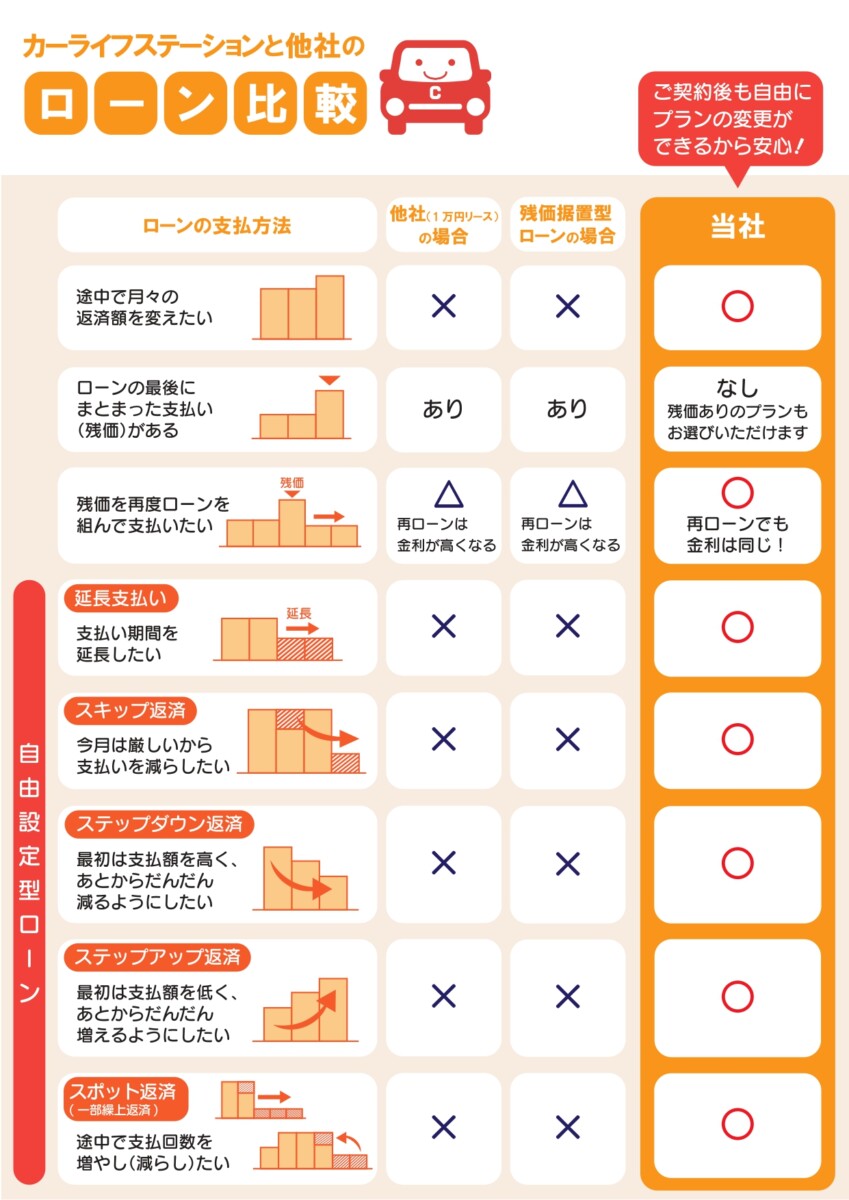

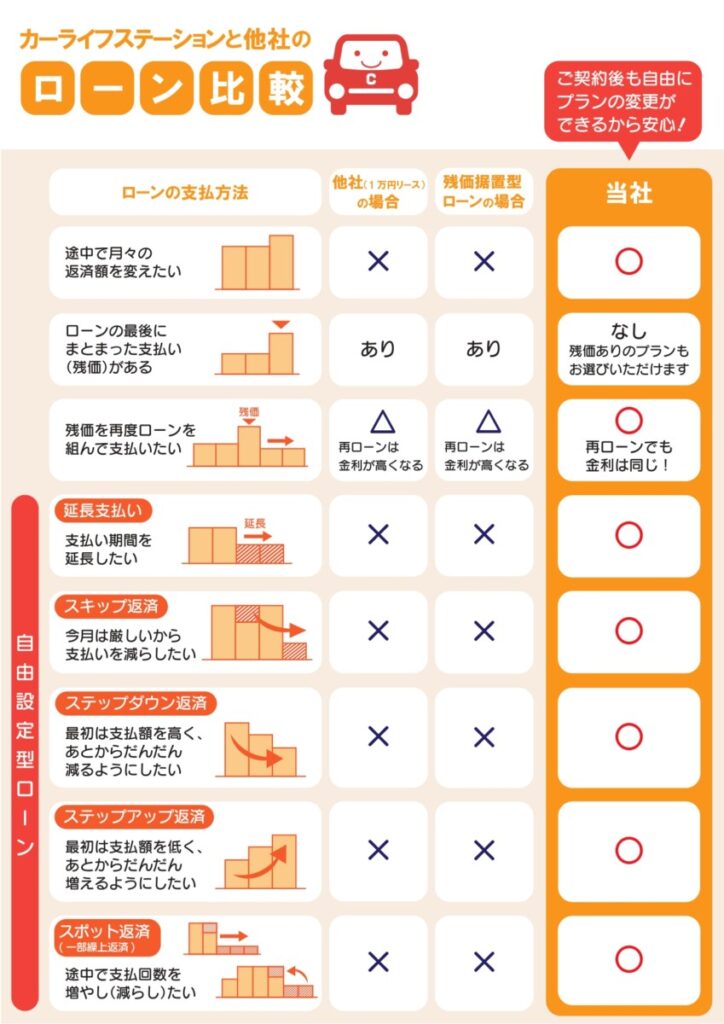

自由に返済プランを変えることができる

当社なら、ほかの会社とは異なり、ご契約後に支払プランを変えられる、自由返済型ローンをご案内することができます。

まずは下記の画像をご覧ください。

通常の車のローンで出来ることは二通りです。

- 決められた回数払い続ける

- 残りの金額をまとめて完済する

「お金を少し多めに返済に回したい」

「支払回数を短くして、金利を抑えたい」

こういったことに対応できないのが通常ローンです。

それに対して、当社の自由返済型ローンなら、途中で支払回数を短くすること、いわゆる「繰越返済」が可能です。

住宅ローンを利用したことがある方ならイメージしやすいですが、この繰越返済ができるローンはほとんどありません。

ライフスタイルに応じて、柔軟に支払方法を変えられるのが当社のローンの最大の特徴になります。

上記の画像のように、お客様の要望に合わせて理想のプランでご案内ができるようになっています。

オリジナルローンをご案内できる理由

最初の方で説明した通りローンの儲けのしくみは、お客様へ案内した金利と、ローン会社へ払う手数料の金利の差額です。

こういった特殊な支払方法を採用すると、お店側の利益が大きく減ってしまう可能性が高いため、どの会社でも採用していません。

当社は、ローン金利での利益を考えていないため、お客様への最適なプランが用意できるというわけです。

カーライフステーションは、国産車オールメーカーの取り扱いをしております。

軽自動車、普通車ご希望のお車を新車でご案内できます。

その際に、上記の新車低金利1.9%の自由返済型ローンをご利用いただけます。

当記事でご興味を持たれた方は、是非一度お問い合わせくださいませ。

皆様のお問い合わせ、ご来店をスタッフ一同心よりお待ちしております。

※ローンには審査が必要です。審査内容により、ローンのご案内が異なる場合がございます※

※こちらのご案内は2022/11/19現在のものです。ご案内無くプランを取りやめる場合もございます。ご注意ください※

※ローン適用には条件がございます。必ず、当社の販売スタッフへ確認、およびお申込み約款をご確認ください※

カーライフステーションへお問い合わせの方はこちら

カーライフステーションへお問い合わせ希望の方は下記の番号からお電話ください。

フリーダイヤル:0120-344-713

コールセンター受付対応時間:9時~19時(定休日はコールセンターも休みとなっています)

定休日:木曜日(カレンダー赤日の際は臨時営業しております)

カーライフステーションは、さいたま市を中心に、

岩槻店、上尾店、久喜店の3店舗で営業をしております。

電話時にご希望の店舗名をお伝えください。

※お電話の際は番号のお間違いにお気を付けください※

(お急ぎでない方はこちらをご利用ください)

(お急ぎでない方はこちらをご利用ください)

関連サイトリンク